Qu’est-ce que la surface taxable ?

SOMMAIRE

Le petit guide de la fiscalité

Publié le 10/03/2017

La taxe d’aménagement et la redevance d’archéologie préventive, c'est quoi ?

Publié le 05/09/2023

Qu’est-ce que la surface taxable ?

Publié le 08/08/2017

Exemples de calculs de taxes d’aménagement

Publié le 01/09/2023

Les abattements et exonérations auxquels j’ai droit

Publié le 01/09/2023

Les exonérations auxquelles j’ai droit sous conditions

Publié le 01/09/2023

Attention, mon projet ne crée pas de surface taxable dans certains cas

Publié le 09/11/2017

Les spécificités de la redevance d’archéologie préventive

Publié le 09/11/2017

Des cas particuliers

Publié le 01/09/2023

Les questions les plus fréquemment posées

Publié le 01/09/2023

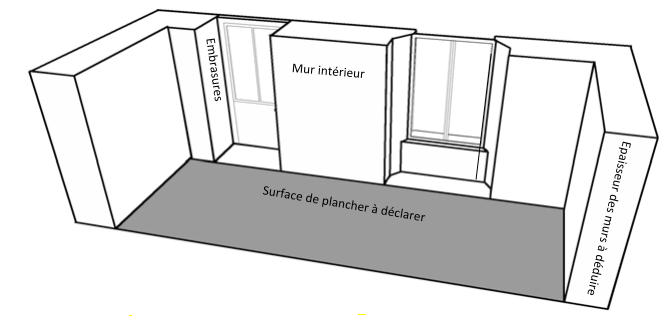

La surface taxable est égale à la somme des surfaces de chaque niveau clos et couvert, calculée à partir du « nu intérieur » des façades, après déduction :

- des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

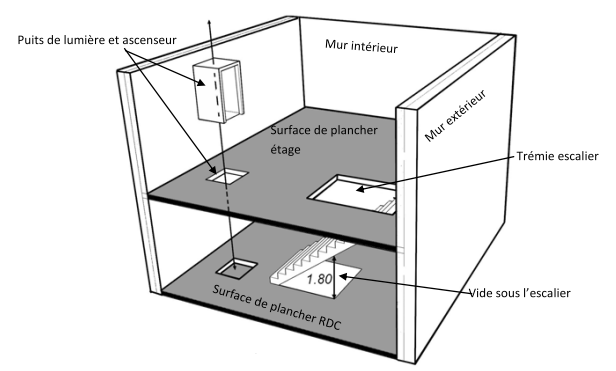

- des vides et trémies afférentes aux escaliers et ascenceurs ;

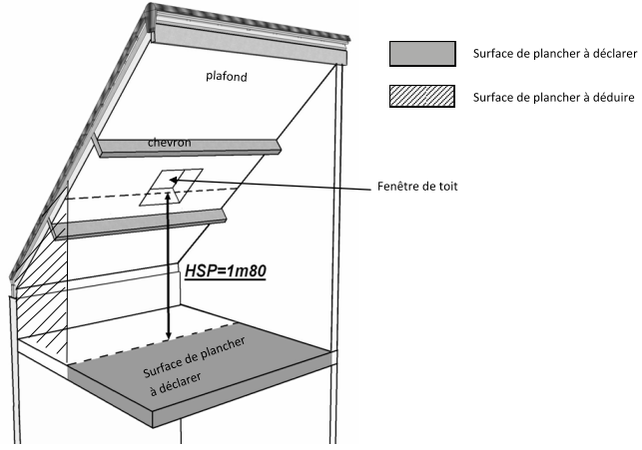

- des surfaces sous une hauteur de plafond inférieure ou égale à 1,80 mètre (voir croquis ci-dessous).

Elle inclut par conséquent les surfaces de stationnement clos et couvert.

La surface taxable est à distinguer de la surface dite surface de plancher, qui apparaît dans les formulaires CERFA et sur les arrêtés de permis de construire.

La fiche d’aide pour le calcul de la surface de plancher et de la surface taxable (annexe du petit guide de la fiscalité) permet de comprendre ce qui les différencie.