Les abattements et exonérations auxquels j’ai droit

Mis à jour le 01/09/2023

SOMMAIRE

Le petit guide de la fiscalité

Publié le 10/03/2017

La taxe d’aménagement et la redevance d’archéologie préventive, c'est quoi ?

Publié le 05/09/2023

Qu’est-ce que la surface taxable ?

Publié le 08/08/2017

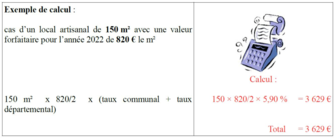

Exemples de calculs de taxes d’aménagement

Publié le 01/09/2023

Les abattements et exonérations auxquels j’ai droit

Publié le 01/09/2023

Les exonérations auxquelles j’ai droit sous conditions

Publié le 01/09/2023

Attention, mon projet ne crée pas de surface taxable dans certains cas

Publié le 09/11/2017

Les spécificités de la redevance d’archéologie préventive

Publié le 09/11/2017

Des cas particuliers

Publié le 01/09/2023

Les questions les plus fréquemment posées

Publié le 01/09/2023

1) L'ABATTEMENT DE PLEIN DROIT (article L331-12 du code de l’urbanisme)

Il concerne la valeur forfaitaire du m² de la construction : il est de 50 %

Il s’applique :

- aux 100 premiers mètres carrés des locaux à usage d’habitation principale ;

- aux locaux d’habitation et d’hébergement bénéficiant d’un prêt aidé de l’État, hors du champ d’application du Prêt locatif aidé d'intégration (PLAI) : locaux financés par les prêts locatifs à usage social (PLUS), les prêts locatifs sociaux (PLS), les LES, les Logements locatifs sociaux (LLS), et prêts sociaux location-accession (PSLA) ;

- aux locaux à usage industriel et aux locaux à usage artisanal ;

- aux entrepôts et hangars non ouverts au public faisant l’objet d’une exploitation commerciale ; ux parcs de stationnement couverts faisant l’objet d’une exploitation commerciale.

2) LES EXONÉRATIONS DE PLEIN DROIT (article L331-7 du code de l’Urbanisme)

Elles concernent :

- les constructions et aménagements destinés à être affectés à un service public ou d’utilité publique ;

- les habitations et hébergements financés par un prêt locatif aidé d'intégration (PLAI) ou Logements Locatifs Très Sociaux (LLTS) ;

- certains locaux des exploitations, coopératives agricoles et centres équestres ;

- les constructions dont la surface est inférieure ou égale à 5 m² ;

- les aménagements prescrits par un plan de prévention des risques, sous certaines conditions ;

- la reconstruction à l’identique d’un bâtiment détruit ou démoli depuis moins de 10 ans, sous certaines conditions ;

- la reconstruction de locaux sinistrés, sous certaines conditions;

- Les surfaces annexes, à usage de stationnement, aménagées au-dessus ou en-dessous des immeubles ou intégrées au bâti, dans un plan vertical. (A PARTIR DU 1 er JANVIER 2022).

3) LES EXONÉRATIONS DE PLEIN DROIT DE LA PART COMMUNALE UNIQUEMENT

- les constructions et aménagements réalisés dans les périmètres d’opération d’intérêt national (OIN) ;

- les constructions et aménagements réalisés dans les zones d’aménagement concertés (ZAC) ;

- les constructions et aménagements réalisés dans les périmètres de projet urbain partenarial (PUP).

Toutes ces surfaces, bien qu’exonérées, sont à reporter selon les cas aux emplacements prévus dans la DENCI (ne pas indiquer « 0 »)

Par ailleurs, la DENCI peut apporter des précisions complémentaires comme pour les parties des locaux agricoles qui sont exonérées.