Les questions les plus fréquemment posées

SOMMAIRE

Le petit guide de la fiscalité

Publié le 10/03/2017

La taxe d’aménagement et la redevance d’archéologie préventive, c'est quoi ?

Publié le 05/09/2023

Qu’est-ce que la surface taxable ?

Publié le 08/08/2017

Exemples de calculs de taxes d’aménagement

Publié le 01/09/2023

Les abattements et exonérations auxquels j’ai droit

Publié le 01/09/2023

Les exonérations auxquelles j’ai droit sous conditions

Publié le 01/09/2023

Attention, mon projet ne crée pas de surface taxable dans certains cas

Publié le 09/11/2017

Les spécificités de la redevance d’archéologie préventive

Publié le 09/11/2017

Des cas particuliers

Publié le 01/09/2023

Les questions les plus fréquemment posées

Publié le 01/09/2023

1) Qui calcule le montant de la taxe d’aménagement/redevance d’archéologie préventive ?

La direction départementale des territoires (DDT) est seule habilitée à calculer le montant de la taxe d’aménagement/redevance d’archéologie préventive.

Après avoir effectué le calcul, et après vérification, elle informe par lettre simple le bénéficiaire de l'autorisation d'urbanisme des montants de taxe d’aménagement/redevance d’archéologie préventive.

Pour cela, il convient que le formulaire de déclaration préalable ou de demande de permis de construire soit renseigné le plus complètement et le plus précisément possible, de même que la déclaration des éléments nécessaires au calcul des impositions (DENCI), qui a valeur de déclaration fiscale et qui sert de base au calcul des montants de taxe d’aménagement/redevance d’archéologie préventive.

2) Quand dois-je payer la taxe d’aménagement/redevance d’archéologie préventive, et à qui ?

La taxe d’aménagement/redevance d’archéologie préventive doit être payée à réception des titres de perception, qui vous ont été ou vous seront adressés par la Direction régionale des finances publiques (DRFIP). La somme, la date de limite de paiement ainsi que les modalités de paiement sont précisées sur les titres de perception.

A réception des titres de perception, pour toute question relative aux modalités de calcul de la taxe d’aménagement/redevance d’archéologie préventive, il convient de s’adresser à la Direction départementale des territoires (DDT) :

- préférentiellement par courriel : ddt-unite-fiscalite@bas-rhin.gouv.fr

ou par courrier :

Direction Départementale des Territoires du Bas-Rhin

SUA/Fiscalité

Cité administrative Gaujot

14, rue du Maréchal Juin - CS50016

67084 STRASBOURG CEDEXPour toute réclamation ou information sur le paiement de la taxe d’aménagement/redevance d’archéologie préventive, il convient de s’adresser à la Direction départementale des finances publiques du Haut-Rhin (DDFIP68) :

- par courriel : ddfip68.pgp.produitsdivers@dgfip.finances.gouv.fr

-

ou par courrier :

DDFIP du Haut-Rhin

Service RNF - PFA

3 rue Fleischhauer - Bât B

68026 COLMAR CEDEX

3) Je me suis trompé dans ma déclaration des éléments nécessaires au calcul des impositions : que dois-je faire ?

En cas d’erreur dans la déclaration des éléments nécessaires au calcul des impositions, il convient de rectifier celle-ci manuellement, en justifiant, datant et signant les corrections apportées, puis de la transmettre à la direction départementale des territoires (DDT) pour examen et éventuel recalcul des montants de taxe d’aménagement/redevance d’archéologie préventive.

Attention : dans certains cas, les corrections apportées peuvent nécessiter le dépôt préalable d’une demande de permis de construire modificatif, voire d’une nouvelle demande (avec retrait de la première demande après obtention de la nouvelle autorisation).

4) J’ai reçu 2 titres de perception pour le même montant : est-ce une erreur ? dois-je payer la taxe d’aménagement tous les ans ?

Lorsque son montant excède 1 500 €, la taxe d’aménagement est payable en 2 fractions égales : la première fraction est exigible 12 mois après la délivrance de l’autorisation d’urbanisme, la seconde fraction, 24 mois après la délivrance de l’autorisation.

Lorsque le montant de taxe d’aménagement est inférieur à 1 500 €, le paiement est effectué en une seule fois, un an après la délivrance de l’autorisation d’urbanisme.

Attention : il ne faut donc pas confondre la taxe d’aménagement avec la taxe foncière ou la taxe d’habitation, qui sont des impôts annuels calculés principalement sur la valeur locative d’une construction existante.

La taxe d’aménagement est due une seule fois.

5) J’ai un prêt à taux zéro, puis-je bénéficier d'une exonération ?

L’exonération partielle de la part communale de la taxe d’aménagement pour les projets financés à l’aide d’un prêt à taux zéro (PTZ ou PTZ+) ne s’applique que dans le cas où la commune a préalablement instaurée cette exonération par délibération du conseil municipal.

Cette exonération facultative concerne uniquement la part communale de la taxe d’aménagement.

Elle s’applique uniquement, le cas échéant, sur la surface qui excède les 100 premiers m² de la construction, dans la limite de 50 % de cette surface.

6) Je n’ai pas commencé, ou pas encore achevé les travaux : dois-je quand même payer la taxe d’aménagement/redevance d’archéologie préventive ?

La taxe d’aménagement/redevance d’archéologie préventive est due dès lors que le projet a fait l’objet d’une autorisation d’urbanisme, qui constitue le fait générateur de la taxe, indépendamment du degré de mise en œuvre de cette autorisation, et de l’état d’avancement des travaux.

7) Je n’ai pas réalisé les travaux, j’ai abandonné mon projet : dois-je quand même payer la taxe d’aménagement/redevance d’archéologie préventive ?

En cas d'abandon de votre projet, il convient d’adresser une demande d’annulation de l’autorisation d’urbanisme à la mairie de la commune siège du projet. Dès réception de l’arrêté d’annulation de l’autorisation d’urbanisme, vous devez l’adresser à la direction départementale des territoires pour annulation des taxes liées à cette autorisation.

Vous bénéficierez alors d’un avoir d’un montant équivalent à celui de la taxe d’aménagement/redevance d’archéologie préventive.

Si vous avez déjà payé la taxe d’aménagement/redevance d’archéologie préventive, en tout ou partie, vous bénéficierez automatiquement d’un remboursement des sommes déjà versées.

8) Je n’ai pas prévu cette taxe d’aménagement/redevance d’archéologie préventive dans mon budget, puis-je la payer en plusieurs fois ?

En cas de difficultés financières, il vous appartient, à réception des titres de perception, de prendre contact avec les services de la Direction régionale des finances publiques, dont les coordonnées figurent sur les titres, afin d’examiner les possibilités de report et/ou d’échelonnement des échéances.

9) J’ai obtenu un permis de construire pour une maison bi-famille, et j’ai reçu la taxe d’aménagement/redevance d’archéologie préventive à payer en totalité : est-ce normal ?

Les titres de perception sont toujours adressés au demandeur principal du permis de construire. Les co-titulaires du permis sont toutefois solidairement responsables du paiement de ces titres, et bénéficiaires, le cas échéant, des éventuels dégrèvements.

Il vous appartient de déterminer la quote-part due par chacun des co-titulaires, en fonction de la répartition de la surface taxable totale entre les différents logements.

10) Je n’ai pas eu de fouilles archéologiques sur mon terrain : dois-je payer la redevance d’archéologie préventive ?

La redevance d’archéologie préventive est due pour tout projet soumis à la taxe d’aménagement, dès lors que les travaux projetés « affectent le sous-sol » (art. L524-2 du code du patrimoine), c’est-à-dire qu’ils portent atteinte au sous-sol, quelle que soit leur profondeur, et ce, indépendamment de la réalisation ou non de fouilles archéologiques sur le terrain d’assiette du projet.

Elle est destinée à financer l’Institut national de recherches en archéologie préventive (INRAP).

11) Je n’ai pas fait de fondation à mon abri de jardin, mon garage, ma véranda, ma piscine, etc... : dois-je payer la redevance d’archéologie préventive ?

Si le projet, dans son ensemble, n’affecte pas le sous-sol, c’est-à-dire ne nécessite pas de creuser, la redevance d’archéologie préventive n’est pas due.

Il convient dans ce cas de reporter cette information relative à l'abri de jardin, le garage, la véranda, ou la piscine dans la rubrique 1.4 de la DENCI, relative à la redevance d’archéologie préventive (cf. paragraphe 10) Les spécificités de la redevance d’archéologie préventive).

12) J’ai déjà payé une Redevance d’Archéologie Préventive suite à un diagnostic

archéologique, des fouilles ou une demande de diagnostic anticipé ou volontaire, dois-je

payer une deuxième fois la Redevance d’Archéologie Préventive pour ma construction et

ou aménagement ?

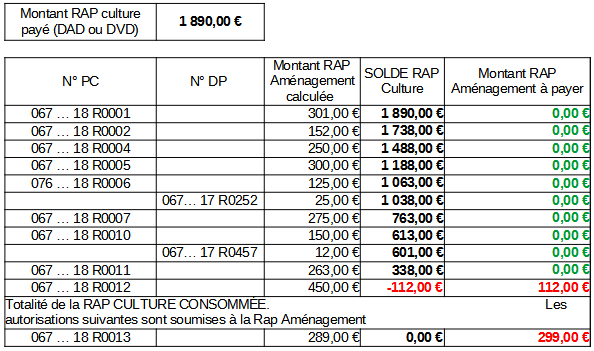

La redevance d’Archéologie Préventive suite à un diagnostic archéologique, une fouille ou une demande de diagnostic anticipé ou volontaire est établie par rapport à la surface du terrain qui doit-être supérieure ou égale à 3 000 m². Nous parlerons dans ce cas de RAP Culture.

Lors de la délivrance d’une autorisation d’urbanismes (PA, PC, DP), la RAP est calculée par rapport à la surface taxable et ou aménagement. Nous parlerons dans ce cas de RAP Aménagement.

En cas de Demande Anticipée de Diagnostic (DAD) ou volontaire (DVD), le montant de RAP culture donne droit à exonération de la RAP Aménagement. Cependant, tous les projets n’y auront pas droit, les dégrèvements se faisant au fur et à mesure de la consommation de la somme totale payée pour la RAP culture.

Exemple de calcul concernant le RAP Culture et la RAP Aménagement :

RAP CULTURE :

- 3 500 m² d’emprise au sol. La valeur par m² de surface d’emprise est de 0,54 €

- 3 500 m² x 0,54 € = 1 890,00 €

RAP AMÉNAGEMENT :

- PC 067 ... R0001 (Tableau plus haut)

- Maison individuelle de 150 m² de surface taxable

- 2 places de stationnement non closes ou couvertes

- Taux RAP aménagement 0,40 %

- Valeur forfaitaire par m² de surface taxable 767 € (valeur 2021)

- Valeur forfaitaire par place de stationnement non close ou couverte : 2 000,00 €

- 100 m² x 767,00 € / 2 × 0,40 % + 50 m² x 767,00 € x 0,40 % + 2 × 2 000,00 € x 0,40 % = 323,00 €