Les spécificités de la redevance d’archéologie préventive

SOMMAIRE

Le petit guide de la fiscalité

Publié le 10/03/2017

La taxe d’aménagement et la redevance d’archéologie préventive, c'est quoi ?

Publié le 05/09/2023

Qu’est-ce que la surface taxable ?

Publié le 08/08/2017

Exemples de calculs de taxes d’aménagement

Publié le 01/09/2023

Les abattements et exonérations auxquels j’ai droit

Publié le 01/09/2023

Les exonérations auxquelles j’ai droit sous conditions

Publié le 01/09/2023

Attention, mon projet ne crée pas de surface taxable dans certains cas

Publié le 09/11/2017

Les spécificités de la redevance d’archéologie préventive

Publié le 09/11/2017

Des cas particuliers

Publié le 01/09/2023

Les questions les plus fréquemment posées

Publié le 01/09/2023

La redevance d’archéologie préventive (RAP) est due par les personnes qui projettent d’exécuter des travaux soumis à autorisation d’urbanisme ET qui affectent le sous-sol.

La réglementation prévoit qu’il y a « affectation du sous-sol » dès lors que les travaux projetés portent atteinte au sous-sol, quelle que soit leur profondeur.

(cf. réponse ministérielle à la question écrite n°98356 du 24 janvier 2017 relative à la redevance d’archéologie préventive, Assemblée Nationale : http://questions.assemblee-nationale.fr/q14/14-98356QE.htm).

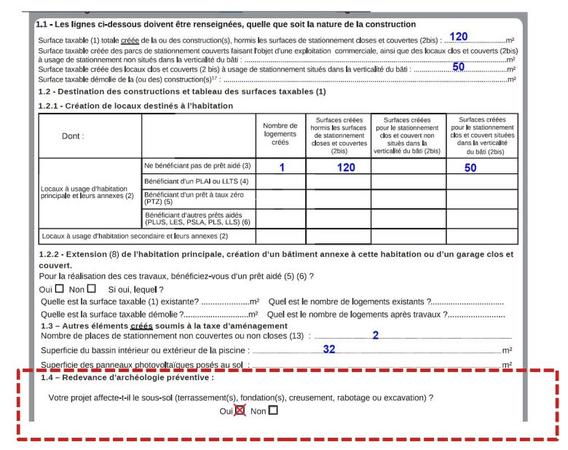

1) COMPLÉTUDE DE LA DENCI

Si la rubrique 1.4 « Redevance d’Archéologie Préventive » n’est pas renseignée, le projet est automatiquement soumis à la RAP.

RENSEIGNER CETTE RUBRIQUE PERMET DE TAXER AU PLUS JUSTE VOTRE PROJET

2) CE QUI N’EST PAS SOUMIS A LA RAP

- aménagement dans un bâtiment existant ;

- surélévation sans extension au sol ;

- changement de destination ;

- piscine hors sol (hors aménagement d’ensemble);

- constructions ne créant pas de fondations : parking, carport,.. (hors aménagement d’ensemble) ;

- construction sur dalle existante (véranda sur terrasse existante) ;

- fermeture d'un bâtiment existant.

3) CE QUI EST SOUMIS A LA RAP

- constructions nécessitant des travaux qui portent atteinte au sous-sol, quelle que soit leur profondeur (dans ce cas, toute la construction est à prendre en compte et pas uniquement le sous-sol ou le rez-de-chaussée) ;

-

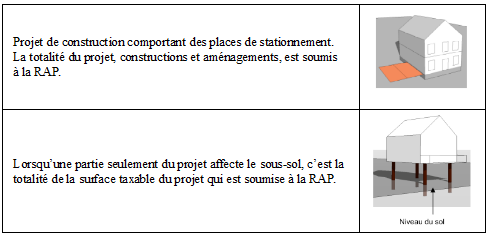

constructions relevant d’un aménagement d’ensemble :

- une habitation + un parking = aménagement d’ensemble : la place de stationnement est soumise également à RAP ;

- une piscine enterrée + un abri jardin = aménagement d’ensemble : l’abri est automatiquement soumis à RAP même s'il ne nécessite pas de fondations ;

- extension au sol + surélévation sur bâtiment existant : partie surélevée également soumise à RAP.

Illustrations de cas :